つみたてNISAをしてるのはごく一部と聞いてびっくりな福パンダです

ニュースなどで一度は聞いたことがあるでしょうか。聞いたことある人にも、まったく初心者のあなたにも つみたてNISA がどんなものか、どのように始めるのかを完全解説します

福パンダ子

福パンダ子将来に備えてお金貯めたいんだよね~

福パンダ

福パンダ投資初心者のあなたにおススメな「 つみたてNISA 」について解説するよ

【初心者にもわかる】 つみたてNISA とは!?

日本国内住んでいる20才以上の人なら、誰でも つみたてNISA (ニーサ)を利用できます。

つみたてNISAとは、年間40万円まで、20年にわたって、一定の条件を満たした株式投資信託やETFを一定額ずつ積み立てていき、その間に受け取る普通分配金や配当、解約したときの利益が非課税になる制度です

貯めながら増やすことに適しているので、とくに20~40代の現役会社員世代の方におススメとされています

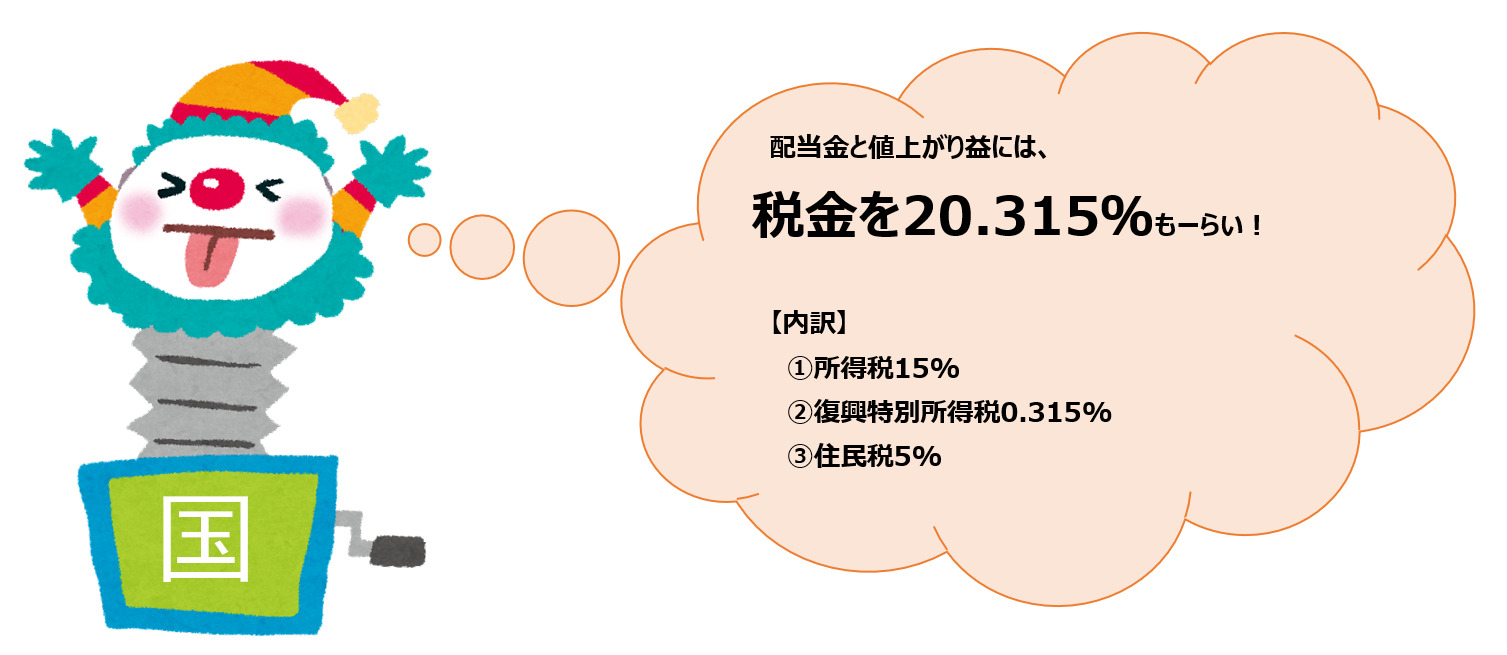

NISA口座では税金はかかるの?

通常の投資では株式・投資信託の配当金(分配金)や値上がり益に対して、税金がかかります。国というピエロさんにお金を食べられちゃいます

それに対し、NISAでは、NISA口座で運用した利益には、税金がかかりません!

つまり!NISA口座で運用すると、投資で得た利益がそのまま自分のお財布に入ります。つまり、「非課税で投資できるお得な制度」です

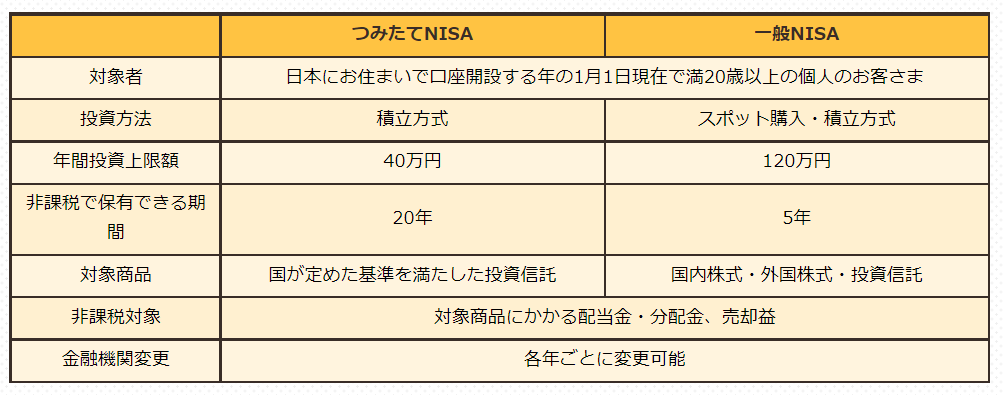

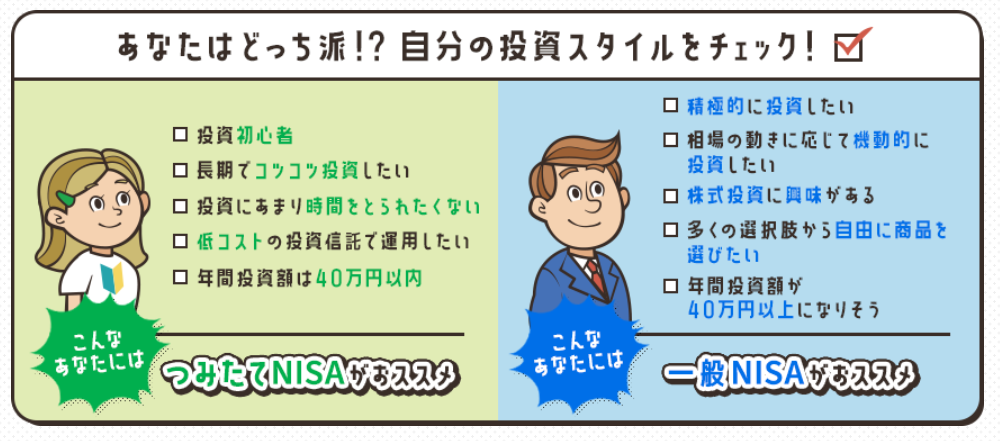

NISAには2種類あります

つみたてNISA と、一般NISAです。それぞれ非課税期間や上限額、対象商品などが違います

福パンダ子どっちもやりたい!

福パンダどっちか1つしか選べないよw

福パンダ子えーどっちがいいの?

福パンダ老後資金にするなら長期でできたほうが良いから、つみたてNISAがオススメだよ

つみたてNISA で買える「投資信託」とは?

つみたてNISAが初心者におすすめな理由は、つみたてNISAで購入できる投資信託の特徴と積立投資のしくみにあります

投資信託とは、いろいろ銘柄の株式や債券な分散投資している金融商品です。投資家たちから集めた資金をもとに、ファンドマネージャー(運用会社の投資担当)がどの銘柄に投資をするか選んで運用してくれるものです。そのため投資信託は、初心者でも始めやすい投資商品といえます

自分で投資商品を買うとしたら、「安い時を選んで」買うというタイミングを計ることがあります。しかし、つみたてNISAのような「積立投資」ならば、投資信託を選び積立金額を設定すれば、毎月自動的に買い付けてくれるので、タイミングに悩む必要もありません。気絶してても淡々と買い付けてくれます。“投資に詳しくなくても始められる”という点で、つみたてNISAは初心者に向いている制度ですね

つみたてNISA のメリット

つみたてNISAは、資産づくりを応援する制度のため、毎月分配型のような投資信託は含まれません。分配金を頻繁に出すとその分、運用資金が減ってしまうので効率的な運用がし難くなるからです。

とはいえ、時々分配金が支払われる場合もあります。この分配金を受け取るか、受け取らずに再投資をするのかは選ぶことができます。将来の資産形成を目的なら、再投資をした方が資産の増幅を期待できます。

60歳までお金が拘束されてしまうiDeCo(個人型確定拠出年金)と比べて融通がきくので、気軽に始めることができます。

つみたてNISA のデメリット

しいて言うなら、、

日本には投資信託が約6,000本ありますが、つみたてNISAの購入対象商品は、金融庁が選定した投資信託と上場株式投資信託(ETF)のみ。2020年4月1日(水)公表時点で、インデックス(※1)型の投資信託156本、それ以外のアクティブ(※2)型の投資信託が18本、上場株式信託(ETF)が7本の計181本です。厳選されているため投資初心者にとっては選びやすいラインナップですが、幅広く商品を選びたい経験者にとっては物足りなく感じるかもしれません。

つみたてNISA の始め方5STEP

①証券会社を選ぶ

基本、手数料が安いネット証券がおススメです。両学長もそう言ってます

筆者は楽天証券をメインの証券口座にしているので、楽天証券で説明します。どこがいいかわからない人は、楽天証券にしましょう(楽天カード&楽天銀行&楽天証券でポイントがたくさんもらえます)

②口座開設

楽天証券はネット証券なので、ネットから口座開設ができます ここからどうぞ ↓

楽天証券ならあなたの楽天ポイントが株式に変わる!! | 楽天証券 (rakuten-sec.co.jp)

汗パンダ

汗パンダ口座開設には1週間程度かかるので、リベ大動画を見て投資について学びながら待とう

③銘柄選び(投資先、手数料、分散されているかがポイント)

口座開設が出来たら、いよいよ投資する銘柄(ファンド)を選びます

どの銘柄(ファンド)を買ったらいいのか迷う人は、この2つのどちらかがおススメです

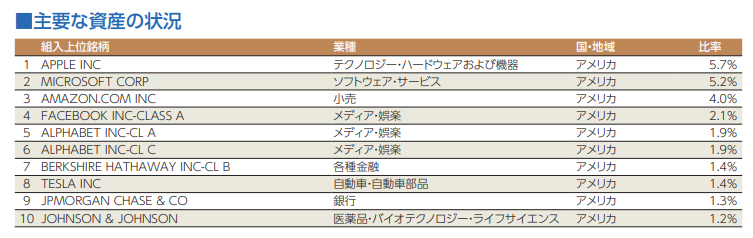

福パンダ手数料を最安に抑えて、アメリカに広く投資したい人には、これがオススメ

いわゆるGAFAMが主軸の銘柄です

Google、Amazon、Facebook、Apple、Microsoft

福パンダ

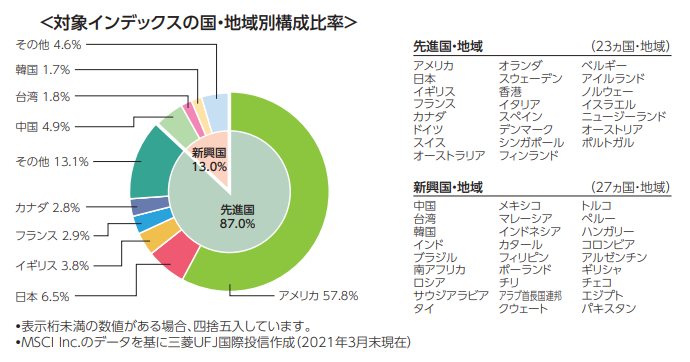

福パンダ「分散」を重視したい人には、こちらがオススメ

世界中に幅広く分散投資している銘柄(ファンド)なので、どこかで何かが起きても他の国でカバーできるので安心です

④つみたて設定する

楽天証券でのつみたてNISAは、楽天カードでの決済にすると楽天ポイントがたまるのでお得です

筆者の積み立て設定画面はこちら

毎月1日に、楽天カードで、上限MAXの33,333円積み立てています ※最小で100円から積み立てできます

上限が年間40万なので、400,000 ÷ 12か月 =33,333円ですね

福パンダ子どうして12で割り切れる金額にしなかったんだろうね・・・

福パンダそれは投資家全員が思ってることだね!

⑤何もしない(暴落はいずれ来るもの、絶対に売らない鋼の握力を身につける)

つみたてNISAの良いところ。一度設定してしまえば、あとは気絶してても寝てても台風が来てもビール飲みすぎても、淡々とつみたてされます。20年経ったら特定口座に異動して、さらに長期の投資を継続できます

※特定口座での運用には税金がかかります

まとめ

初心者のあなたにもわかるよう、つみたてNISAについて概要を説明しました。ここまで読んでくれたあなたは、きっと楽天証券で口座開設ボタンをポチっとしてくれたかと思います。口座開設しても誰かに怒られることはないし、お金が無くても100円から始められるので、先ずは小さくスタートしてみましょう

また、投資は時間と入金力が大きな武器になります。入金力は年収により左右するので、誰でも高い入金力があるわけではありません。

しかし、誰にでも時間は平等にあります。その時間を有効活用してお金という自由への土台を作りましょう

では最後に、再度投資のリスクについてです

ご投資にかかる手数料等およびリスクについて(出典:楽天証券)

楽天証券の各取扱商品等に投資いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。また各取扱商品等は、価格の変動等によって損失が生じるおそれがあります。投資にかかる手数料等およびリスクについては、楽天証券ウェブサイトの「投資にかかる手数料等およびリスク」ページや「契約締結前交付書面」等をよくお読みになり、内容について十分にご理解ください。最終的な投資決定はお客様ご自身の判断でなさるようお願いいたします。

なお、取扱商品のご投資にかかる手数料およびリスクについてはこちらをご確認ください。

福パンダ的には、20歳になったら年金が自動で始まるように、つみたてNISAも20歳になったら自動で始まってほしいなと思います。自分の老後資金は自分で用意してね!と国がもっと違う形でアピールしてくれれば投資人口が増えるんじゃないかなと思っています。

ブログマップに参加しています

「更新通知/いいね」ポチっとしてもらえると嬉しいです