こんにちはー!

投資で自由の土台を作りたい福パンダですです

突然ですが、あなたは老後の経済的不安を軽減する手順をご存じですか?

今回は 企業型確定拠出年金 で、お金の不安を軽減するやり方についてです

制度の仕組み、どうやって始めるの?途中でやめることはできるの?などについて解説していきます

投資パンダの運用成績も公開します

困りパンダ子

困りパンダ子2000万足りないって本当?

福パンダ

福パンダ2000万という数字はとあるモデルケースの場合だよ

自分はいくら必要なのかしっかり理解しよう

今さら聞けない・・そもそも老後2000万問題とは

福パンダ子

福パンダ子老後2000万問題って、定年まで働いて退職金もらっても、死ぬまでの生活費で2000万足りない問題なんでしょ??

福パンダだいたいあってるけど、前提条件があるからまずはそれを確認しよう

そもそも「老後2000万問題」とは、金融庁の金融審議会「市場ワーキング・グループ」によって、「老後の30年で約2,000万円が不足する」という試算が示されましたことにより話題になった問題です

そもそも、大前提としてこの試算の対象は、

老後2000万足りないと試算された対象

①夫が65歳以上、妻が60歳の夫婦のみの無職世帯

②夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

③毎月約55,000円が赤字になる

この3つにあてはまる家庭が対象の試算結果です

詳しい金額はこちらの通りです

「家計調査(家計収支編)平成29年(2017年)」における高齢無職世帯(夫65歳以上、妻60歳以上)の平均的な実収入209,198円に対して、消費支出と非消費支出の合計が235,477円 + 28,240円=263,717円です。

この収入と支出の差額が約55,000円です。この差額の30年分が約1980万円なので、キリよく「2000万円足りない」となったのでしょう

福パンダ子

福パンダ子つまり、独身の人、配偶者を亡くされた方は対象外ってことね・・・

福パンダそうだね。しかも寿命が長くなってきているから、足りない金額も膨らんでいく傾向があるよ

一人暮らしの場合、老後2000万円で足りる?

では、一人暮らしの場合はどうでしょうか

受け取る年金が半分になりますが、生活費も半分で済むのでは?と思うかもしれませんが・・

高齢単身無職世帯の生活費は「消費支出139,739円+非消費支出12,061円=151,800円」でした。二人暮らし世帯と比べて半分になるとすれば約14万円のはずですが、少し割高という結果になっています

こうなると151,800円-65,000円=86,800円になり、毎月約87,000円が不足することになります

老後が30年だとすると、87,000円×12ヶ月×30年=3,132万円になり、3,000万円以上のお金が不足するという試算結果になります

【まとめ】つまり、老後にいくら足りないの?

老後60~90歳までの30年間で

夫婦2人 :2000万足りない

一人暮らし:3000万足りない

ということですね。

だいぶ厳しい現実が見えてきたところで、「これをやるといいよ!」という国の制度をご紹介します

つみたてNISA で20年間運用して資産を作る

老後にいくら足りないのかが、イメージできたところで最初にやってほしいことは「 つみたてNISA 」です

こちらの記事で「 つみたてNISA って何?」「どうやって始めるの?」「損しない?」などを解説しています

企業型確定拠出年金 て何?つみたてNISAと何が違うの?

現代は、 つみたてNISA で年間40万(毎月33,333円)の積み立てを始めたら金融リテラシーある人認定される世の中です。このブログを見てくれた、あなた、おめでとうございます✨ つみたてNISAや 企業型確定拠出年金 について調べようとしている時点で、経済的自由を追い求める意識高い人です

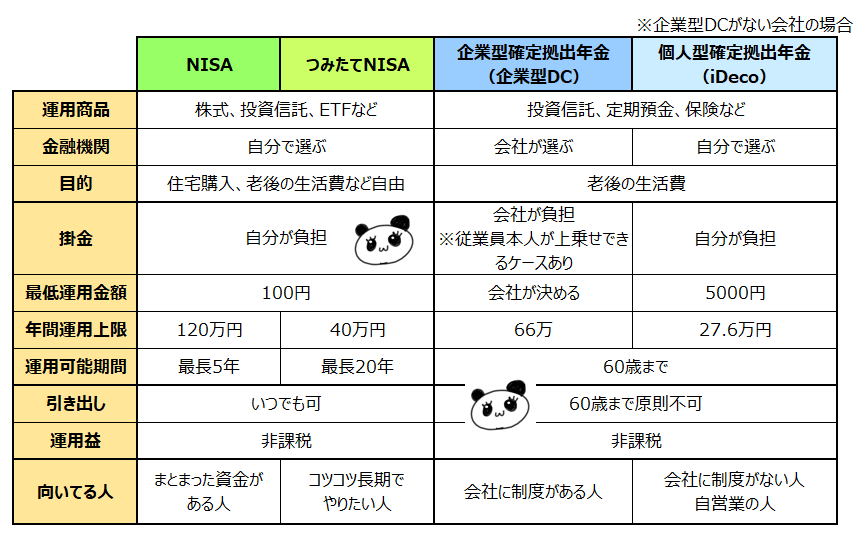

福パンダ子つみたてNISAとか、企業年金とか、何が違うの・・・?

福パンダ比較するとこんな感じ

個人型のiDecoは、自営業の人や公務員の人など何種類かあるけど、ここでは「企業型DCが会社にない人」の金額で表にしています

また、大好きな両学長も解説動画を出しています

どこから始めればいいの?

企業型確定拠出年金 (企業型DC)

勤めている会社に制度があるかどうかを人事の人に聞いてみましょう

制度があれば、申込書類をくれると思います

福パンダ福パンダの会社では、みずほ銀行で積み立てしているよ

個人型確定拠出年金(iDeco)

勤めている会社に 企業型確定拠出年金 の制度がない人は、個人で確定拠出年金を積み立てることができます

その場合、どこの金融機関で積み立てるのかは自分で選ぶことができます

企業型確定拠出年金 、会社辞めたらどうなるの?

福パンダ子企業型確定拠出年金 がいいのはわかったけど。いつまで今の会社にいるかわかんないよー

福パンダ企業型確定拠出年金 は「持ち運びができる」よ。次の会社でも制度があれば継続して積み立てができる。次の会社に制度がなければ、個人型への切り替えができるよ

今の世の中、新卒で入社した会社で定年まで働くケースより、転職を重ねてキャリアアップしていく人が多いと思います。 企業型確定拠出年金 は、転職しても次に務める会社で積み立てを継続できるから無駄にはなりません。

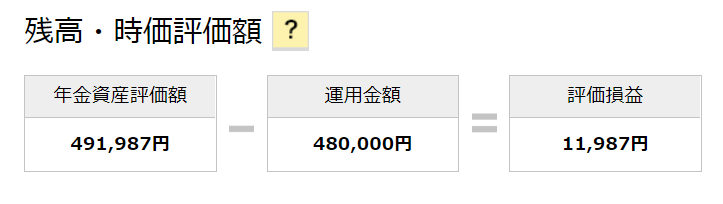

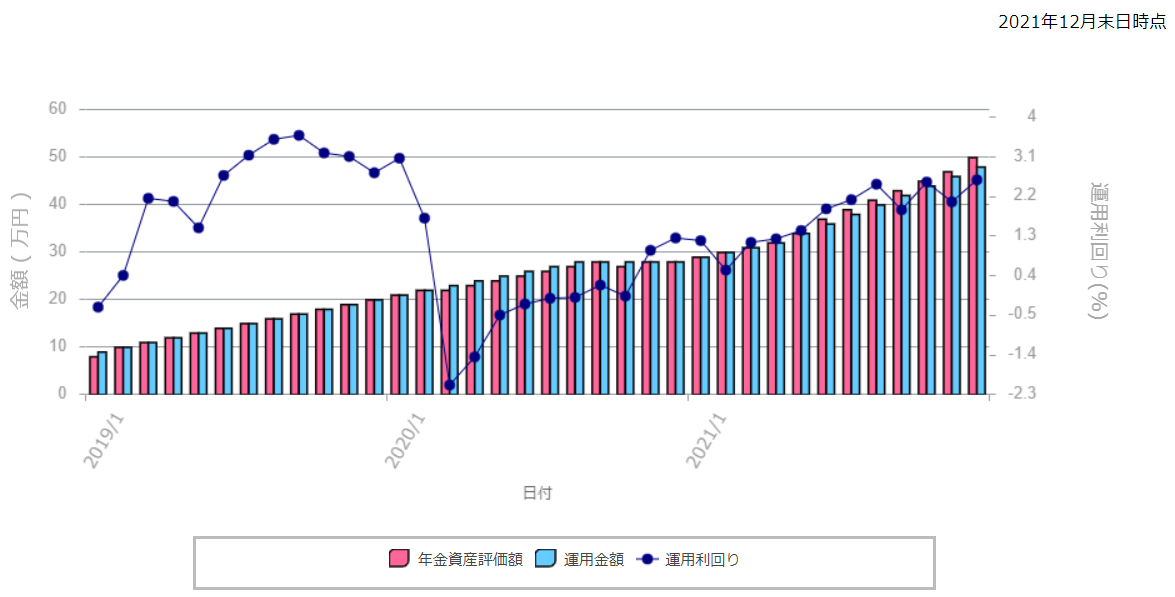

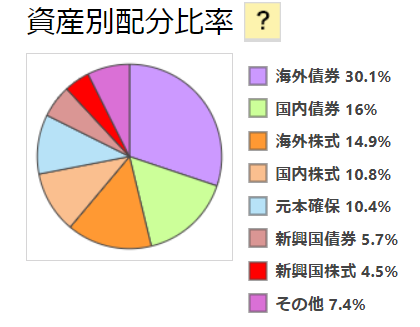

福パンダの運用成績公開

福パンダ子つみたてNISAと同じくらいの成績なの?

福パンダ福パンダの運用成績がこちら

直近3年の運用成績はこちら。2020年3月は、コロナショックで運用利回りー2.08%まで大きく下落しましたが、2.58%まで戻ってきています

つみたてNISAでは、米国メインで投資しているけどこっちは海外債券がメインになっています(理解が浅いまま始めたのもある・・)なので、今年から海外株式メインの銘柄に変更する予定です

まとめ「老後のお金足りない問題」には 企業型確定拠出年金 がオススメ

つみたてNISAをしているあなたは十分将来について考えて行動しています。次に何をしたらいいのだろう?と考え、経済的にも余裕資金がある人はぜひ 企業型確定拠出年金 を始めましょう

会社に制度が泣ければ、個人型確定拠出年金を始めましょう

「聞いたことあるけど~」というだけで行動しなかったら、「知らない」と同じです。

せっかくこのブログを見てくれたのですから、将来の不安を軽減するためにも、ぜひ一歩行動しましょう

ブログマップに参加しています

「更新通知/いいね」ポチっとしてもらえると嬉しいです